代表弁護士 浅野 了一

弁護士法人 名古屋総合法律事務所

弁護士法人 名古屋総合法律事務所

弁護士法人 名古屋総合法律事務所

弁護士法人 名古屋総合法律事務所

名古屋・丸の内/金山/一宮/岡崎

名古屋・丸の内/金山/一宮/岡崎

名古屋・丸の内事務所

地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅前事務所

金山駅

南口 正面すぐ

一宮駅前事務所

名鉄一宮駅・尾張一宮駅

徒歩5分

岡崎事務所

JR岡崎駅

徒歩5分

相談予約専用フリーダイヤル

相談予約専用フリーダイヤル

0120-758-352

平日・土日祝 6:00~22:00

-

初めての方へ

ABOUT初めての方へ

ABOUT

-

顧問弁護士

COUNSEL顧問弁護士

COUNSEL

-

業務案内

GUIDE -

事例

CASE事例

CASE

-

事務所案内

INFO事務所案内

INFO

監査役の監査の範囲に関する登記について

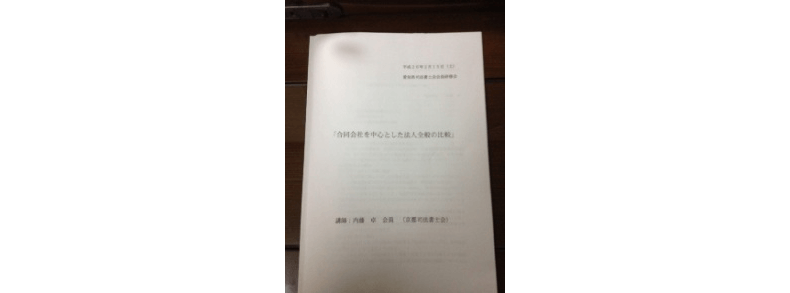

名古屋総合法律事務所グループの司法書士が愛知県司法書士会の会員研修会に出席して参りました。

「監査役の監査の範囲に関する登記」について、解りやすいレポートをまとめましたので、ご紹介させていただきます。

今回は、「合同会社を中心とした法人全般の比較」をテーマに、京都司法書士会の内藤卓先生が講義をしてくださいました。会社法改正法案の概要が説明されました。その中の登記に関する事項を取り上げたいと思います。

登記に関する事項としては、「監査役の監査の範囲に関する登記」について挙げられていました。 (会社法改正法案第911条3項17号)

会社登記の「監査役設置会社に関する事項」欄に、監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある株式会社について、当該定款の定めを登記事項として追加することとなります。

現行の登記制度では、監査役設置会社である旨だけが登記事項となっており、監査役の監査の範囲が会計監査に限定されているかどうかは登記簿だけでは判明せず、定款を確認する必要があります。

会社法上、監査役の権限の範囲により取り扱いに差違がある場合もあるため(例:会社が取締役に対して訴えを提起する場合、監査役のいる会社では監査役が会社を代表するが、会計監査限定の監査役を置く会社の場合、代表取締役が会社を代表することとなる)、登記簿を見るだけで監査役の権限の範囲がわかるようになれば、会社の役員、株主、関係者にとってメリットとなります。

しかし、一方で、登記事項が追加されることにより、該当する会社にとっては、登録免許税の負担が増えるという面もあります。

監査の範囲を会計に関するものに限定する監査役は、中小企業にとって身近な存在です。

そのため、「法案施行後最初に監査役が就任又は退任するまでは、第911条3項17号イに掲げる登記は先送り可能」とする経過措置が予定され、登録免許税の負担を念頭に置いた配慮がされています。

今回の研修は、これまでの研修に増して多くの司法書士会員が参加していました。 とても参考になる内容で、充実した3時間でした。

関連サイト

所属 : 愛知県弁護士会

名古屋・丸の内本部事務所

〒460-0002

名古屋市中区丸の内二丁目20番25号

メットライフ名古屋丸の内ビル6階

金山駅前事務所

〒456-0002

名古屋市熱田区金山町1丁目7-8

電波学園金山第2ビル5階

岡崎事務所

〒444-0813

愛知県岡崎市羽根町字北ノ郷45番地

一宮駅前事務所

〒491-0858

愛知県一宮市栄一丁目11番16号 マースビル6階

TEL : 052-231-2601(代表)

FAX : 052-231-2602

■提供サービス…交通事故、遺言・相続・遺産分割・遺留分減殺請求・相続放棄・後見、不動産・借地借家、離婚・財産分与・慰謝料・年金分割・親権・男女問題、債務整理、過払い金請求・任意整理・自己破産・個人再生、企業法務、契約書作成・債権回収、コンプライアンス、雇用関係・労務問題労働事件、対消費者問題、事業承継、会社整理、事業再生、法人破産

■主な対応エリア…愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,羽島郡(岐南町,笠松町),各務原市,山県市,瑞穂市,本巣市,本巣郡(北方町),多治見市,瑞浪市,土岐市,

大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町 川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

運営管理 Copyright© 弁護士法人 名古屋総合法律事務所 All right reserved.